原标题:阿里美团战事再升级:支付宝入局 胜算几何?

支付宝变身了。

蚂蚁金服ceo胡晓明称这次改版为“支付宝创立15年来最重要的一次”——logo由浅蓝色更新至亮蓝色,slogan从“支付就用支付宝”升级成“生活好,支付宝”,z6尊龙平台首页新增外卖到家、果蔬商超医药等便民生活版块,定位也不再是金融支付平台,而是数字生活开放平台。

蚂蚁金服ceo胡晓明

很明显,生活服务是支付宝未来的产品基调。本周阿里本地生活服务公司线上举办的“2020年商家大会”上,阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊也做出了解释:本地生活是数字生活中最重要的一个板块,是密不可分的主要支撑部分。“支付宝数字生活的升级对我们来说是一个很大的流量红利。”

阿里巴巴集团合伙人、阿里本地生活服务公司总裁王磊

尽管这背后是支付宝着眼于服务业数字化、向全球最大数字生活开放平台进发的宏大目标,但不可否认的是,阿里巴巴在本地生活这条路上,终究绕不过一个难缠的对手——美团点评。

前有淘点点与美团外卖拼刺刀、重启口碑寻求o2o突破,后有斥资95亿美元收购饿了么、成立阿里本地生活服务公司,从外卖单点对标到外卖、到店多点对标,阿里本地生活服务的战略进化史,其实也是对美团各项业务的反攻史。不同的是,当支付宝成为了阿里本地生活服务这棵树生长的新土壤,后者能如愿结出比美团更多、更大、更香甜的果实吗?

美团进击,阿里心急

二十岁的阿里巴巴面对的是十岁的美团。

美团创始人兼ceo王兴在全员信中写道:美团新的十年,我不祝大家一帆风顺,我祝大家乘风破浪。

尽管疫情影响之下,美团餐饮外卖及到店酒旅两大业务面临严重承压,股价也出现回落,但它依然是2019年港股中涨幅最好的大盘股之一——从开年的43.6港元涨至年末的101.9港元,一路高歌。

与之对应的是业务的持续支撑:2019年第二季度,美团经调整净利润14.9亿元,转负为正,首次实现整体盈利;2019年第三季度继续保持整体盈利,餐饮外卖和到店酒旅业务营收同比增长均接近40%,新业务营收达57亿元,效率有所改善。

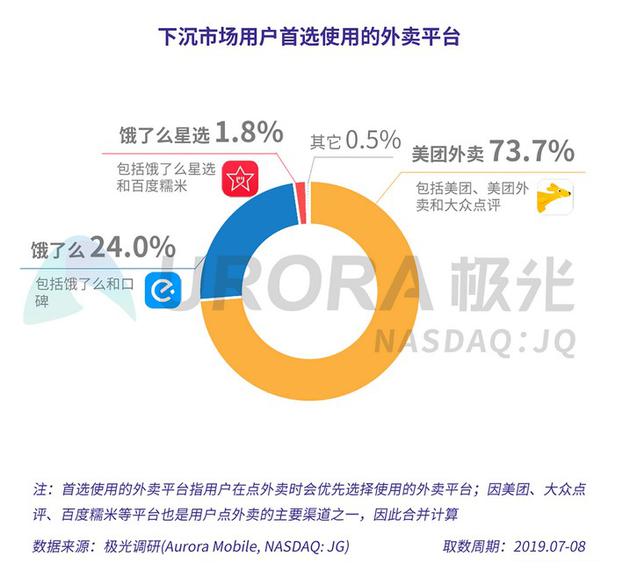

更重要的是市场份额。据trustdata统计,2019年第三季度,美团外卖市场份额由去年同期的60.1%提升至65.8%,竞争优势进一步得到稳固。其中,下沉市场功不可没,极光大数据发布的《2019外卖行业下沉市场分析报告》显示,下沉市场中首选美团外卖的用户占比达73.7%,首选饿了么的用户占比为24.0%。

下沉市场用户首选外卖平台 图源:极光大数据

此外,美团的酒店间夜量也已超越携程,并开始发力高端酒店领域——比起一单一单打江山的外卖苦差,这可是一桩毛利率很高的生意。而对于大把烧钱的新业务,美团选择了收缩止损。出行上,网约车从自营转向聚合模式,成本降低;共享单车全新上线,运营趋于精细化。至于生鲜这个高损耗又高频次的万亿市场,美团关停小象生鲜位于无锡、常州等地的门店,却持续推进主打自营前置仓的美团买菜。同时,美团闪购还试点了菜市场代运营模式的“菜大全”,同一条赛道上两线并行……它们不仅是美团外卖流量变现的渠道,更是联动美团本地生活服务整体生态的新场景。

用户端数字化只是上半场,下半场是对商家运营的全方位赋能,无论是to b业务布局还是涉足金融,对美团而言,都是在提高商家、用户对平台黏性的同时,形成本地生活服务领域数字化的闭环。

何况如今美团的视野不止是本地生活服务领域。在2018年,海澜之家就已入驻美团,服饰百货是美团从未涉及的品类。近日,北京市与美团就“实体书店 美团平台计划”达成协议,72家实体书店进驻美团,10公里范围内下单,30分钟送达。人事变动中同样可见端倪,外卖功臣离场,电商老兵登台——美团联合创始人、s-team成员、高级副总裁王慧文将退出具体管理事务,曾任垂直电商好乐买ceo的李树斌晋升为s-team成员。

外卖购书成为可能

王慧文曾在一次公开演讲中通过“一横一竖”两刀,将中国互联网产业分为三类:供给和履约在线上、实物电商、生活服务电商。美团当年避开了实物电商,选择了生活服务电商,但现在,美团正逐步扩大z6尊龙平台的业务范围,寻找新的价值增量,实物电商,也是阿里巴巴的腹地。从阿里巴巴的角度看,美团或许尚未形成致命危机,但威胁已经存在,绝不能掉以轻心。

屡战屡败,调整再来

“本地生活服务是消费产业非常重要的一个领域,阿里巴巴有长期的决心和承诺来发展本地生活服务。”近日,阿里巴巴集团董事局主席兼ceo张勇在财报后的分析师会议上说道。

事实也的确如此——阿里巴巴和美团打的是持久战,前者主动出击,后者则主要处于防守状态。

战火起于外卖。2018年4月,阿里巴巴联合蚂蚁金服以95亿美元对饿了么完成全资收购,张勇称之为“从新零售走向新消费的重大进展”。他认为,其战略意义在于,作为本地生活服务的最高频应用之一,外卖服务是本地生活的重要切入点。

紧接着,“夏季战役”打响,时任饿了么ceo的王磊表示,要在两个月内斥资数十亿元提升本地生活服务平台能力。此外,他还提出了争夺50%市场份额的中短期目标。现在看来,这更像是一个激励士气的常规动作,同时,告诉跑在前面的美团:我来了。

彼时王磊称:“阿里的决心,就是饿了么的信心。”不久后,阿里巴巴成立由饿了么与口碑合并组成的本地生活服务公司。强力改造是为了更好地突破,2019年1月,饿了么与口碑推出以数字化升级和降低服务费率为核心的商家扶持政策,未来一年赋能100万本地生活服务商家实现数字化升级,为100万商家新上线连接互联网,推动100万新就业。这“三个100万”已提前完成,王磊也对饿了么和口碑的融合很满意,将其形容为“一支能征善战的本地生活军团”。

不过,无论多能征善战,那个50%的目标依然未能达成。2019年4月,阿里本地生活服务公司的竞争策略变成了下沉——快速开拓三四线城市,而这恰是美团的起点。王磊的解释是,每个阶段有不一样的打法。“本地生活服务阿里10年来念念不忘,现在就到了有回响的时候。集团会义无反顾地支持我们,毅然决然地支持我们拼到底、打到底!”

王磊当时称:“我们的‘子弹’肯定足!”

阿里巴巴投入无上限的前提在于,下沉正是整个集团商业生态的方向,本地生活服务相当于其中一个关键抓手,毕竟争取增量要比耕耘存量容易,尤其是高频次的本地生活服务领域。

双11后,阿里本地生活服务公司提出“新服务”战略,阿里本地生活商业操作系统随之发布,以帮助商家实现服务数字化、门店数字化和营销数字化。对于落后电商的本地生活服务领域,数字化的空间太大了,有资源、有流量、有入口的阿里巴巴自然不会错过。

阿里本地生活商业操作系统流程图

这也为支付宝的入局埋下了伏笔。事实上,支付宝与阿里本地生活服务领域已形成显著协同,阿里巴巴最新财报显示,本季度饿了么的新增消费者中有48%来自支付宝app。

集结兵力,能否如愿

有别于此前的几场反攻,这一次,阿里巴巴调动了更大范围的力量。

首先是人事变动。据晚点latepost报道,胡晓明兼任阿里本地生活服务公司董事长,王磊继续担任本地生活服务公司总裁。而在阿里巴巴2020财年获得晋升的87位管理人才中,王磊是晋升到 m7/p12的9位高级管理者之一。张勇提到,这是对过去成绩的认可,更意味着面向未来更大的责任与担当。

组织调整紧随其后。据界面新闻报道,阿里本地生活服务公司调整为三大事业群:到家、到店、商家中台和创新;另有三个事业部:即时配送、新零售和生活服务。王磊在“2020年商家大会”后的全员信中间接肯定了这一点——“业务上,我们已经完成了到店、到家、即时配送和商家中台服务的全面整合;组织上,我们的团队升级正在有条不紊地推进”。

如果结合阿里本地生活服务公司与支付宝深度联合的背景,不难看出这一调整的用意:为了更顺畅地对接支付宝给予的资源,需要先理清自身思路,针对性优化产品与业务。

业务全面对标,左为支付宝z6尊龙平台首页,右为美团z6尊龙平台首页 飞猪和淘票票也在整合之列。去年5月,阿里巴巴集团副总裁、前口碑ceo范驰从口碑岗位转至飞猪,目前主要负责酒店业务。飞猪总裁赵颖在去年11月进入蚂蚁金服,出任国际事业群总裁。新浪科技获悉,飞猪的公关事务现已转至阿里本地生活服务公司。至于淘票票,其与饿了么就文娱消费和本地生活的合作从未间断。

在王兴眼里,用户从亚马逊和淘宝上购买商品,但它们只作为实物电商平台存在,美团是服务电商平台,出售的是服务。不过,随着美团入局生鲜电商、试水服装零售配送,与阿里巴巴的布局重合越来越多,双方全面对标在所难免。

电商行业分析师李成东认为,对阿里本地生活服务公司而言,餐饮外卖黏性有限,业务割裂开来,无法形成合力,如果借助蚂蚁金服的力量将各个板块捏合后,效果会得到提升,也符合线下支付场景的打通。

网经社电子商务研究中心生活服务电商分析师陈礼腾在接受新浪科技采访时也表示,支付宝的价值不仅限于简单的制度,还衍生出多种平台属性。从生活服务角度来看,支付宝处于整个服务链的下游,承担起“连接器”作用。从前阿里巴巴在本地生活服务领域更像是“分布式”作战,而现在更加集中统一。但前期整合、各个业务间如何实现更深度的联动是个问题。

调整并不简单。李成东强调,如果不能实现高效打通与紧密融合,阿里本地生活服务公司很可能像早期的阿里大文娱一样,大而不强。

更多流量、更大投入、更大市场、更高目标

尽管本地生活服务领域前路荆棘丛生,阿里巴巴并没有也无法停下脚步。更多流量、更大投入、更大市场、更大目标,这是阿里巴巴在本地生活服务领域的承诺。王磊在全员信中讲得可能更直白——他连续用了三个“大仗”、三个“进攻”,传递出这样的信息:“新的出征已经开始了。”

那么,集结力量放手一搏,阿里巴巴能实现在本地生活服务领域与美团一较高下的愿望吗?陈礼腾分析,此前本地生活服务竞争是从用户方面出发,数字化则由商家角度展开竞争,进而构建更为结实牢靠的壁垒,支付宝作为数据化赋能的基础,在构建壁垒上具备先天优势。

然而,用户依然是必争之地,而且难度只会更高。“很难改变市场份额,这不是花钱的问题,存在长期的路径依赖,用户迁移成本非常高,重要的是心智和习惯的培养。可能补贴时期出现用户增长,不再补贴就流失掉了。”李成东说道。